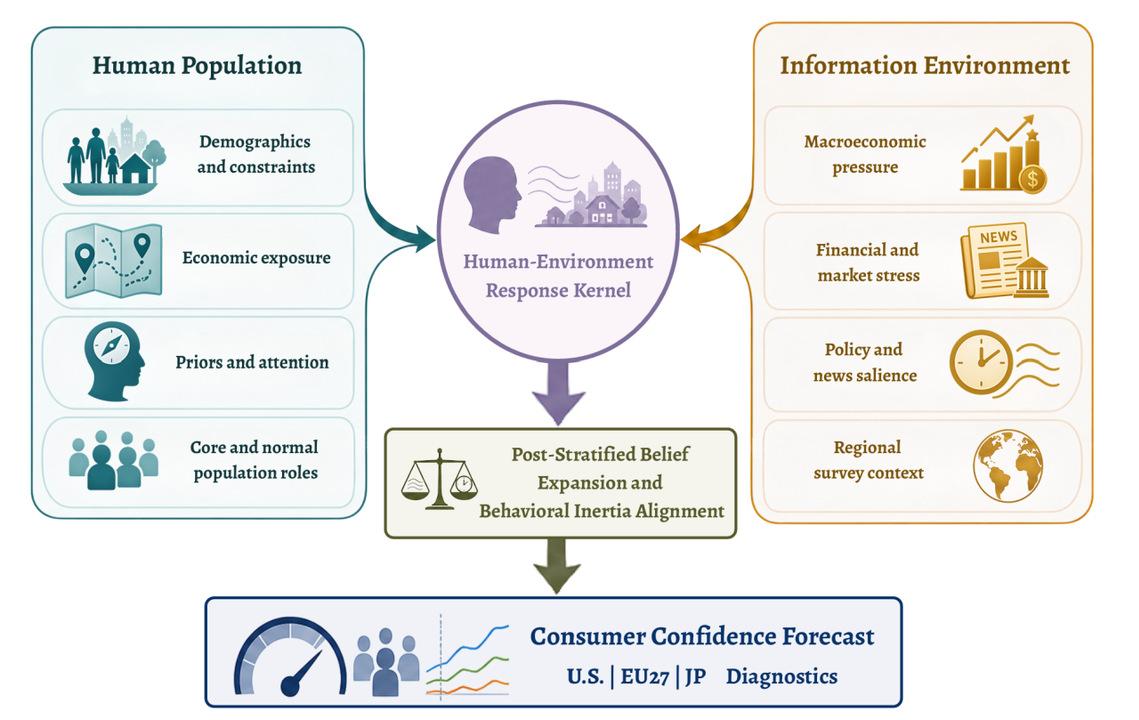

图1:ConsumerSim 的环境-个体->行为的消费者信心指数重建框架。模型通过“个体引擎”建模消费者的长期约束、先验与注意力,用“环境引擎”建模宏观、金融、政策与新闻信号,再通过“行为引擎”对齐生成消费者信心预测。

论文地址:http://arxiv.org/abs/2606.30395

Github地址:https://github.com/sii-research/ConsumerSim

项目网站地址:https://sii-research.github.io/ConsumerSim/

引言:消费者信心为什么不只是一个“宏观指数”?

市场消费者信心指数看起来只是一个数字,但它测的并不是某个抽象的宏观变量,而更像一个社会中的千万个家庭报上来的经济“体感温度”——有人刚被超市账单刺到,有人盯着房贷利率,有人感到就业市场在变冷,有人因为股市、战争或政策重新判断未来。这些分散的“体感”被聚合成一个指数,成为我们读懂消费需求和宏观风险的重要信号。

传统的方法把它当成一个有惯性的宏观时间序列来预测:上个月低,这个月大概率也低;通胀、失业、利率一动,信心随之起伏。在一些平稳时期,这套逻辑或许够用。但在动荡时刻——疫情、通胀、俄乌冲突,这一套宏观预测方法就失灵了。此时,某个高关注度事件突然进入公众视野,被不同家庭结合自身处境重新解读:低收入家庭对粮油价更敏感,房主更在意房贷利率,年轻劳动者紧盯就业市场,高资产家庭则更早觉察金融波动。

针对这个问题,上海创智学院联合复旦大学、香港中文大学推出首个基于社会模拟的消费者信心预测模型——ConsumerSim,把消费者信心从一个被预测的“结果变量”,还原为由人群异质性和外部经济环境共同驱动的行为生成过程。ConsumerSim 主要由三个部件构成:个体引擎负责构建微观数据校准的异质人群,环境引擎负责组织宏观经济与舆情信号,行为引擎负责把个体和信息映射为调研回答。

在美国、欧盟27国、日本三地,基于 10 万仿真个体的响应,模型在2020年1月至2026年3月共75个月的数据回测中,误差率(MAE)分别低至 3.45、1.61、1.36,全面优于12种主流预测方法。ConsumerSim 在下游真实经济活动预测中展示出更高的潜在价值:将官方CCI替换为ConsumerSim预测值后,住房领域短期预测RMSE最高降低7.8%。此外,模型还能在月度节点之间生成周级CCI路径,展示出了 ConsumerSim 在时间分辨率上的优势以及更细粒度的诊断能力。

图2:美国消费者信心指数(CCI)的整体重构结果。黑线表示官方 CCI,红线表示 ConsumerSim 预测结果,其他虚线为代表性基线方法;彩色阴影标注了不同阶段的重要经济与政策事件。整体来看,ConsumerSim 能够最好地跟踪官方 CCI 的长期走势与阶段性转折,相比传统时间序列、回归等方法,在多个波动时期更接近真实指数变化。

实验与关键结果

1. ConsumerSim 能跨地区重构消费者信心指数

总体上说,ConsumerSim 展现出了跨地区的,准确的消费者信心预测能力。如表一,在2020-2026年间美国、欧27国、日本三个官方 CCI 目标序列上,ConsumerSim 在 MAE、RMSE、皮尔逊相关系数、斯皮尔曼相关系数四项指标上均排名第一,对比对象包括持续性模型、时间序列模型、回归模型及信息增强类模型共 14 种基线方法。如表一所述,美国目标的 MAE/RMSE 为 3.45/4.56 ,皮尔逊/斯皮尔曼相关系数达到 0.9590/0.9519 ;欧27为 1.607/2.737 ,相关系数 0.882/0.849 ;日本为 1.363/2.040 ,相关系数 0.824/0.840 。作为对照,表现最接近的基线, 在美国序列上的MAE普遍在3.7以上(如 AR Ridge), 在日本和欧洲序列上,MAE 则均在1.68以上(如Theta 模型),皮尔逊相关系数多在0.90–0.95区间,在三个区域上同时保持全指标领先。

表1:美国、欧盟和日本消费者信心基准重构结果。ConsumerSim 在美国 ICS 上取得最低 MAE/RMSE 和最高相关性,在 EU27 上取得最低 MAE,在日本上取得更低 RMSE 和更高 Pearson 相关。

2. 高显著性冲击窗口的表现

我们单独评估了 ConsumerSim 在 19 个高显著性事件窗口(如COVID崩盘、通胀冲击、俄乌战争、SVB银行倒闭)的表现。ConsumerSim 在这 19 个窗口的合并评估中 MAE 与 RMSE 排名均为14个方法中的第一,且在多数单个窗口(如 COVID Crash、俄乌战争、SVB Collapse 等)同样保持 MAE/RMSE 双第一,仅在个别窗口(如 2016 年美国大选、 2018 年政府停摆)退居第二或第三。这一模式支持论文提出的核心机制假设:CCI 的变动并非均匀分布于时间轴,而是集中于事件驱动的窗口期,且这类窗口正是 ConsumerSim 相对基线优势最明显的区间。

表2:ConsumerSim 在高显著性经济冲击窗口中的预测稳健性评估。表中展示了多个代表性宏观、金融、政策与地缘事件窗口下,ConsumerSim 相对于 14 种对比方法的 MAE 与 RMSE 排名均为第一。

3. 下游预测效度

如果一个模型只是把官方 CCI 曲线拟合得很像,那么它的价值仍然有限。我们因此进行了下游真实经济活动验证:在相同预测模型中,将官方 CCI 替换为 ConsumerSim 预测 CCI,观察是否能提升短期经济活动预测。结果显示,ConsumerSim 的重建信号对住房领域最稳定。对于 1、2、3 个月 ahead 的住房预测,替换为 ConsumerSim CCI 后分别带来 0.055、0.023、0.017 的增量 R²,并带来 7.8%、4.2%、0.6% 的样本外 RMSE 降低。汽车购买和耐用品消费也有正向增益。这一结果很关键:ConsumerSim 与官方 CCI 之间的差异并不是纯噪声,而可能包含官方月度指数没有显式呈现的群体更新、环境显著性和行为惯性信息。尤其是住房这类对利率、收入预期和消费者信心高度敏感的领域,这种额外信号更容易转化为预测收益。

图3:下游真实经济活动验证。ConsumerSim CCI 在住房预测中带来最稳定的增量解释力和误差下降。

4. 群体异质性与信号特异性

我们发现,在一些重要事件的冲击下,不同群体的消费者信心的变化通常朝同一方向移动,说明显著事件能够对齐信念更新的符号;但不同群体的信心水平和变化幅度并不相同,如图4所示。即,消费者们的观念变化“虽然有共同方向,但没有同质化反应”。当我们进一步把这些事件重新归类为十种信号类型,逐一计算子群体对比的方向一致性与幅度离散度后,结果显示,金融部门冲击的一致性最低(0.53),说明该类冲击更容易在收入群体间产生方向分化,其最大离散度达到8.56,出现在收入top 25%群体。价格/通胀冲击的最大离散度为该表中最高值9.09,同样集中于收入bottom 25%群体,如图5。住房/房贷利率冲击与货币政策冲击的最敏感群体均为房主;油价冲击的最敏感群体转为租房者;劳动力市场冲击最敏感的是无大学学位群体;贸易政策与地缘政治冲击则在政治立场维度上离散度最大。这表明同等幅度的CCI下降,背后对应的群体—信号组合可能存在实质性差异。

图4:高显著性冲击附近的子群体轨迹。不同群体通常在 broad shocks 后朝同一方向更新,但信心水平与更新幅度显著不同,形成“方向一致但响应异质”的集体动态。

图5:信号类型敏感性实验。不同冲击类型对应不同的群体分散度:通胀和金融部门冲击在收入维度上分化最强,地缘/能源冲击在政治倾向维度上差异更突出。

5. 人口扩展规模的效应

核心模拟消费者固定为5000个智能体,扩展到普通模拟消费者得倍数从5×提升至100×(对应扩展后总人口25,000至500,000)进行测试。如图 6 ,我们发现MAE从5×的6.10逐步下降至10×的5.23、20×的3.55,在50×降至1.72,100×为1.70,二者几乎持平;RMSE呈现相同趋势(6.49→5.56→4.22→1.88→1.87);皮尔逊相关系数则从0.682提升至0.980。可以看出误差在20×到50×之间下降最快,50×之后收益基本饱和。这说明模拟消费者的扩展因为对真实人口分布的逐步接近,能带来消费者信心指标的提升;而这种提升在覆盖主要人口分层后将趋于稳定。

图6:核心虚拟消费者为5000个智能体,横轴为扩展倍数(5×至100×,对应扩展后总人口25,000至500,000)。MAE与RMSE均随扩展倍数增加而下降,在50×处已接近饱和(MAE 1.72,RMSE 1.88),100×几乎没有进一步提升(1.70/1.87);皮尔逊相关系数同步从0.682升至0.980。

6. 周级时序诊断

官方 CCI 通常按月发布,但政策和市场往往需要更细的时间分辨率。通过在月度节点之间设置周级截断点,模型能模拟周度 CCI 的变化。我们将模拟的周度 CCI 与 S&P 500 代理指标进行时点合理性校验。图 7 展示了 COVID-19、通胀冲击、俄乌战争和 SVB 银行危机窗口中的周级路径,并与一个基于 S&P 500 的压力代理进行比较。COVID-19 和俄乌战争窗口相关性分别达到 0.91 和 0.89,说明广泛宏观金融冲击会迅速进入消费者信心;通胀和 SVB 窗口相关性较低,分别为 0.75 和 0.61,说明有些信号更偏慢变量或部门特定冲击。这说明该周度预测不仅能提升 CCI 的时间细粒度,还能诊断出广谱冲击与局部性、慢变量事件的发生对消费者造成的影响。

图7:四张子图分别对应COVID崩盘、通胀冲击、俄乌战争、SVB银行倒闭四个高显著性事件窗口。彩色实线为ConsumerSim在各周截断点生成的模拟CCI路径,黑色虚线为官方月度CCI真值,灰色方点虚线为区间标准化后的S&P 500代理指标。

ConsumerSim 框架设计:从人群构造到指数重建

ConsumerSim 的目标是通过模拟微观消费者如何在信息环境的影响下做出判断,再聚合生成预测的CCI指标。框架可以拆解为五个阶段:构建消费者人口、构建信息环境、生成消费者响应、进行人群扩展、对齐行为惯性。

1. Human Population:用微观数据构建“真实感”的消费者群体

ConsumerSim 的第一步,是构建一个微观层面的消费者群体。我们知道,面对同样的通胀、利率、就业或市场新闻,不同收入水平、住房状态、职业处境和生活压力的人,感受到的经济形式并不相同。因此,ConsumerSim 基于真实社会结构构建消费者画像。每个画像不仅包含基本人口属性和经济处境,也进一步刻画个体的长期偏好、财务感受、未来预期和行为倾向,从而形成一个具有现实异质性的模拟核心人群。为了增加精度,ConsumerSim 采用 core personas 与 normal personas 的双层设计。core personas 是核心人群,负责进行完整的推理,捕捉不同消费者在当前形势下的消费者信心;normal personas 则用于人口扩展,保证核心人群在总体人口中的比例合理,使最终结果能够回到更具代表性的模拟总体人群。

2. Information Environment:把外部经济世界组织成情境信号场

在构建消费者群体之后,ConsumerSim 的第二步,是为不同时间构建对应的情境信号场。这个“场”并不是宏观变量的随意堆砌,而是当月消费者可能接触到、注意到并产生反应的经济信号的集合。这些信号覆盖多个层面:既包括通胀、就业、利率、住房、金融市场等宏观经济压力,也包括政策变化、市场波动、新闻事件等更容易被公众注意到的信息。这个信号场对每个消费者而言具有不同的意义。它能够刻画在某个时间点,哪些经济信息变得足够显著,哪些“模拟消费者”人群会真正注意到这些信息,以及这些信息会以多大强度影响他们的消费者信心。例如,住房和利率信息对房主或潜在购房者更相关,价格压力对财务约束更强的消费者更敏感。

3. Human–Environment Response Kernel:让智能体像消费者一样反应

在这一阶段,智能体扮演的核心“虚拟消费者”会根据自己的画像和当时的信号场,推理并回答消费者信心相关的问题,就像一个真实的人,在个人的处境下做出决断那样。我们可以将这一过程写作:p_{i,t,q}=R(h_i,s_t,q)。其中 h_i 表示消费者画像,s_t 表示当月情境信号场,q 表示问卷问题,输出 p_{i,t,q} 便是智能体输出的回答。

4. Post-Stratified Belief Expansion:把核心响应扩展成代表性总体

核心智能体回答之后,ConsumerSim 不会简单平均他们的回答,而是使用后分层贝叶斯将人口扩展到更广大的普通人群。模型按照居住类型、年龄、收入层级、种族或族裔等变量划分人口单元,每个单元都有已知人口权重,再按人口权重把他们的回答聚合成更大的总体群体的回答。这一步主要解决的是代表性问题。核心人群可能会为了行为覆盖而过采样某些稀有或重要群体,如果直接平均,就可能让总体结果偏离真实人口结构。这使得 ConsumerSim 能保留核心智能体的行为,又能在总体层面保持人口校准。

5. Behavioral Inertia Alignment:消费者信心具有惯性

真实得消费者信心不会每个月“重置”。即使出现爆炸新闻,大多数人也来不及做出即时反应。因此,ConsumerSim 引入行为惯性对齐,将当月行为模拟结果与上个月得CCI 进行加权融合。这个步骤能在结构上模拟公众预期的粘性,让模拟更加贴合真实的消费者反应。最终,我们就得到了校正之后的 CCI 。

总结:从“预测一个指数”到“解释一次集体信念更新”

ConsumerSim 的核心贡献并不是简单让 CCI 预测误差更低,而是改变了消费者信心建模的出发点。传统方法通常从总体指数出发,问“下个月数值是多少”;ConsumerSim 则从异质家庭和动态环境出发,问“哪些人、在什么信号下、以什么幅度更新了自己的经济判断”。

这种视角使 CCI 从一个黑箱宏观序列变成可解释的人-环境响应过程。模型先用微观数据构建异质消费者,再用宏观、金融、政策和新闻信号构建月度环境,通过生成式智能体模拟回答,并用后人口扩展和行为惯性对齐恢复代表性总体指数。

ConsumerSim 在美国、EU27 和日本三个官方 CCI 目标上均取得领先重建效果,尤其在高显著性冲击窗口中优势明显;同时,它的预测信号还能改善短期真实经济活动预测。更重要的是,模型可以进一步揭示群体轨迹、信号类型敏感性和周级时点变化,使同一个 CCI 变动拥有更丰富的社会经济解释。

从应用角度看,ConsumerSim 提供的不只是一个替代调查或预测工具,而是一套可扩展的诊断系统。它可以回答:这次信心变化是广泛人群共同更新,还是少数群体剧烈变化?是通胀、住房、金融压力、劳动力风险还是政策新闻触发了更新?这种变化是否足够广泛,是否可能持续?这些问题对于政策反馈、消费市场分析、产品定价和需求预测都具有直接意义。

当然,模型仍然受到外部信号覆盖、生成式智能体行为有效性、跨区域本地化人口底座和个体层面验证不足等限制。但作为一种方法论尝试,ConsumerSim 证明了,要理解消费者信心,不能只看总体曲线,而需要通过社会模拟,从微观到宏观推理,再从宏观到微观溯源,才能得到真正的答案。